最近,申報系統出現了新提示,稅政君給大家總結了個稅最新最全的知識:

1、10月起個稅申報有變!個人所得稅不能再零申報了?

2、個稅專項扣除標準提高最新政策;

3、年終獎優惠計稅等個人所得稅優惠政策、個稅匯算清繳政策;

4、年終獎選擇單獨申報or選擇綜合申報?哪種方式計算更省稅呢?

5、明年開年才發年終獎,今年底需要預提嗎?

6、附最新最全的個稅稅率表!請收藏!

1

10月起個稅申報有變!

個人所得稅不能再零申報了?

提示一:連續3個月個稅申報為0,請確認?

一旦出現這個提示,小伙伴們就要注意了,如果是離職的應盡早從人員采集中改為“非正常”,而不是長期做0申報。因為長期零申報會對公司產生一定影響:

提示二:個體戶業主、個獨投資人不得申報工資薪金?

也就是說,本月起個體戶業主和個獨的投資人的個稅不能再報工資薪金了,只能報經營所得。

(PS:有粉絲說稅務局在系統調整后又不阻斷“工資薪金”的申報功能了,但稅政君還是提示大家,盡管不阻斷,但個體戶業主和個獨投資人的個稅依然不能按照工資薪金申報,只能申報經營所得。)

有粉絲可能問了,個體戶的業主和個獨的投資人也是員工,為什么不能申報工資薪金呢?

根據《中華人民共和國個人所得稅法實施條例》第六條規定:

個人所得稅法規定的各項個人所得的范圍:

(五)經營所得,是指:個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得;……

即個人獨資企業投資人、合伙企業合伙人來源于該企業的所有所得都應該視為“生產經營所得”,應該按“經營所得”來申報個稅。

下面小編給大家總結2023年10月起,個人所得稅又新又全的稅率表!趕緊收藏!

2

專項附加扣除提高了

七張表梳理更清晰!

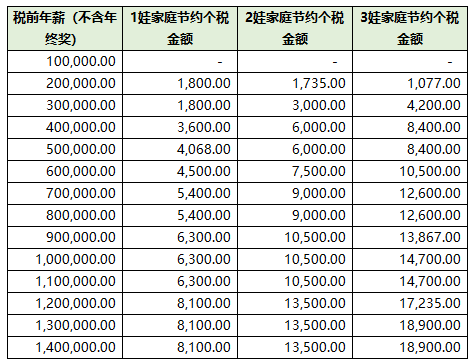

為進一步減輕家庭生育養育和贍養老人的支出負擔,根據國務院《關于提高個人所得稅有關專項附加扣除標準的通知》,自2023年1月1日起提高3歲以下嬰幼兒照護、子女教育、贍養老人三項個人所得稅專項附加扣除標準。

標準調整后,3娃家庭最高可節約個人所得稅1.89萬元。

根據政策,梳理了七張表格,分別對應七項個稅專項附加扣除,簡單明了一文講清楚,快來對表了解吧~

3

重大利好!

年終獎個稅優惠政策延至2027年底

一、年終獎單獨計稅政策延續到2027年底

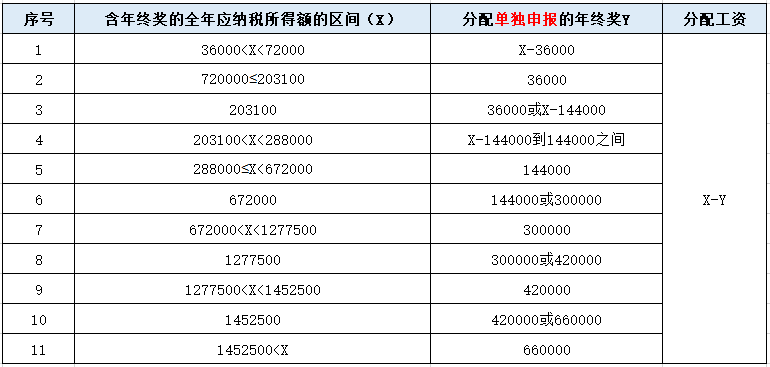

一圖帶您了解全年一次性獎金個人所得稅最新政策

二、個稅匯繳政策延續至2027年底

2024年1月1日至2027年12月31日居民個人取得的綜合所得,年度綜合所得收入不超過12萬元且需要匯算清繳補稅的,或者年度匯算清繳補稅金額不超過400元的,居民個人可免于辦理個人所得稅綜合所得匯算清繳。居民個人取得綜合所得時存在扣繳義務人未依法預扣預繳稅款的情形除外。

4

年終獎單獨申報or并入綜合所得?

哪個更節稅?

1、年終獎單獨申報

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

適用稅率:以全年一次性獎金收入除以12個月得到的數額對照月度稅率表確定:

2、年終獎并入綜合所得申報

應納稅額=(年收入-減除費用-附加扣除-專項附加扣除-其他扣除) ×稅率-速算扣除數

3、年終獎怎樣申報更節稅?

(1)當年收入(含年終獎)減去6萬及三險一金、附加扣除等后應納稅所得額≤0

年終獎選擇并入綜合所得更節稅。

(2)當年收入(含年終獎)減去6萬及三險一金、附加扣除等后應納稅所得額≤36000

年終獎選擇兩種方式都可以。

(3)當年收入(含年終獎)減去6萬及三險一金、附加扣除等后應納稅所得額>36000當含年終獎的全年應納稅所得額大于36000時,由于年終獎單獨申報存在雷區等原因,為使稅負最低,可在年終獎和工資之間進行分配,分配的年終獎按照全年一次性獎金單獨申報。

年終獎選擇單獨申報更節稅。

5

明年3月份發放年終獎,

需要在今年預提嗎?

年終需要預提年終獎嗎?如果今年沒有預提年終獎,明年3月份實際發放了,還可以在匯算清繳的時候稅前扣除嗎?

答復:需要在12月份之前預提2023年的年終獎,企業在2023年沒有預提當年的年終獎,且實際支付時間在2023年匯算清繳結束前,不可以2023年度企業所得稅匯算清繳時扣除,應在2024年度扣除。

那,什么情況下次年支付年終獎才可以在2023年所得稅匯算清繳前扣除呢?

根據 《國家稅務總局關于企業工資薪金和職工福利費等支出稅前扣除問題的公告》(國家稅務總局公告2015年第34號)規定:

二、企業年度匯算清繳結束前支付匯繳年度工資薪金稅前扣除問題:

“企業在年度匯算清繳結束前向員工實際支付的已預提匯繳年度工資薪金,準予在匯繳年度按規定扣除。”

也就是,如果你在當年已經預提過年終獎了,但是在次年匯算清繳結束前實際支付給了員工,是可以在匯繳年度扣除的。

從這個政策來看,其實作為我們財務人員,可以預測一下今年的應納稅所得額,看下今年是否符合小型微利企業認定標準,其他兩個標準都符合,只有應納稅所得額剛好超過300萬多出一點,可以拿多出的部分給員工發放年終獎,年終可以稅前扣除使企業所得稅降低,也是給員工的一項福利,來年更有干勁。

舉例

公司資產總額不超過5000萬,員工人數不超過300人,年應納稅所得額是320萬元,應繳納的企業所得稅=320*25%=80萬,凈利潤=320-80=240萬元。

如果給員工發放年終獎20萬,應繳納的企業所得稅=300*25%*20%=15萬,凈利潤=300-15=285萬元。

最后不僅交的企業所得稅少了,企業的利潤反而還增加了。

政策依據:《國家稅務總局關于企業工資薪金和職工福利費等支出稅前扣除問題的公告》(國家稅務總局公告2015年第34號)

年終獎無論是單獨計算還是并入綜合所得,以下幾點需要大家額外注意:

注意事項1:只能用一次

在一個納稅年度內,每一個納稅人,全年一次性獎金適用單獨納稅的,只允許使用一次。

注意事項2:計稅方式可選擇

年終獎兩種計算方式,可以選擇其中一種,哪個節稅按哪個算。

注意事項3:注意選擇計稅方式

如果不確定,單獨計算還是合并計算更劃算,建議選擇單獨計算,這樣匯算清繳時,有一次修改的機會,單獨計算的可以修改成并入綜合所得的;但是并入的年終獎不能再更改成單獨計算。

6

最新最全個稅稅率表

一、征收方式

二、納稅義務發生時間

【個稅稅率表】

一、居民個人工資、薪金所得預扣率表

二、居民個人勞務報酬所得,稿酬所得,特許權使用費所得

勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為預扣預繳應納稅所得額,計算應預扣預繳稅額。

收入額:勞務報酬所得、稿酬所得、特許權使用費所得以收入減除費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

減除費用:預扣預繳稅款時,勞務報酬所得、稿酬所得、特許權使用費所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按收入的百分之二十計算。

(1)居民個人勞務報酬所得預扣率表

(2)居民個人稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

三、綜合所得稅率表

綜合所得是指居民個人取得的工資、薪金所得;勞務報酬所得;稿酬所得和特許權使用費所得,適用百分之三至百分之四十五的超額累進稅率(預扣率表見前述一、二)。

注:1、本表所稱全年應納稅所得額是指依照《中華人民共和國個人所得稅法》第六條的規定,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額。

2、非居民個人取得工資、薪金所得;勞務報酬所得;稿酬所得和特許權使用費所得,依照本表按月換算后計算應納稅額。

四、非居民個人工資、薪金所得;勞務報酬所得;稿酬所得;特許權使用費所得稅率表

非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額。勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

五、經營所得稅率表

經營所得適用百分之五至百分之三十五的超額累進稅率。

注:本表所稱全年應納稅所得額是指依照《中華人民共和國個人所得稅法》第六條的規定,以每一納稅年度的收入總額減除成本、費用以及損失后的余額。

關于個體戶經營所得個稅的最新政策如下:

財政部 稅務總局關于進一步支持小微企業和個體工商戶發展有關稅費政策的公告

財政部 稅務總局公告2023年第12號

第二條:

自2023年1月1日至2027年12月31日,對個體工商戶年應納稅所得額不超過200萬元的部分,減半征收個人所得稅。

兩個變化:

①原來可以減半征收的金額是100萬元,現在提至200萬元的部分。

計算公式也要改了,個體工商戶按照以下方法計算減免稅額:減免稅額=(個體工商戶經營所得應納稅所得額不超過200萬元部分的應納稅額-其他政策減免稅額×個體工商戶經營所得應納稅所得額不超過200萬元部分÷經營所得應納稅所得額)×(1-50%)

②優惠政策執行到期時間延長至2027年12月31日,比原來2024年12月31日,延長了3年。

六、利息、股息、紅利所得;財產租賃所得;財產轉讓所得和偶然所得

利息、股息、紅利所得;財產租賃所得;財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。(該稅率適用于居民個人與非居民個人)

七、年終獎個人所得稅計算

居民個人取得全年一次性獎金符合規定的,在2027年12月31日前,可以選擇不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。

魯ICP備2020050029號-1

魯ICP備2020050029號-1 魯ICP備2020050029號-1

魯ICP備2020050029號-1