黃金在2023年的表現(xiàn)令人印象深刻,在市場對(duì)美聯(lián)儲(chǔ)降息預(yù)期升溫中,2023年12月,國際黃金現(xiàn)貨、期貨市場價(jià)格雙雙創(chuàng)下歷史新高。近期,美國超預(yù)期的經(jīng)濟(jì)數(shù)據(jù)讓金價(jià)承壓,但國際金價(jià)依舊保持在2000美元/盎司之上,市場對(duì)于黃金估值偏高的擔(dān)憂明顯加深。

本文將關(guān)注三個(gè)方面,展望黃金2024年的投資機(jī)會(huì):

1、2023年黃金行情回顧

2、金價(jià)是否“搶跑”,過度計(jì)入了美聯(lián)儲(chǔ)降息預(yù)期?

3、預(yù)期年內(nèi)美聯(lián)儲(chǔ)降息,金價(jià)還有多少上漲空間?

一、2023年黃金行情回顧

回顧2023年全年,國際金價(jià)反復(fù)沖上2000美元關(guān)口,內(nèi)外盤黃金均創(chuàng)出歷史新高。

值得注意的是,黃金價(jià)格的多輪大漲行情,都與國際地緣政治風(fēng)險(xiǎn)升級(jí)與金融市場劇烈動(dòng)蕩有著密切關(guān)系,同時(shí)受人民幣匯率貶值等因素的影響,國內(nèi)金價(jià)漲幅大于國際金價(jià),國內(nèi)外金價(jià)一度剪刀差走闊。

具體來看:

● 2023年年初,在美元疲軟和10年期美債收益率下滑的推動(dòng)下,黃金價(jià)格快速拉升,出現(xiàn)了單邊上漲行情,然而,隨著美聯(lián)儲(chǔ)在2月初宣布加息25個(gè)基點(diǎn),金價(jià)應(yīng)聲下跌。

● 3月,突發(fā)的歐美銀行業(yè)危機(jī)持續(xù)蔓延,避險(xiǎn)資金涌入,黃金價(jià)格節(jié)節(jié)攀升,5月4日,黃金現(xiàn)貨價(jià)格一度沖上2080美元/盎司,創(chuàng)下歷史新高。當(dāng)天COMEX 6月黃金期價(jià)盤中也漲至2085.40美元/盎司,逼近歷史最高點(diǎn)。

● 二季度和三季度,隨著風(fēng)險(xiǎn)事件被市場消化,美國宏觀經(jīng)濟(jì)數(shù)據(jù)超預(yù)期,美國中長期國債收益率走強(qiáng),金價(jià)高位回落,到10月初,國際金價(jià)下跌至低位1800美元/盎司附近。

● 四季度,巴以之間爆發(fā)了新一輪沖突,黃金在整個(gè)10月基本都在上漲,疊加美聯(lián)儲(chǔ)“放鴿”,12月紐約黃金期貨和倫敦現(xiàn)貨黃金價(jià)格紛紛創(chuàng)下歷史新高。隨后,金價(jià)一直在美聯(lián)儲(chǔ)的搖擺中震蕩維持在2000美元/盎司上下。

國內(nèi)金價(jià)方面,2023年以來受匯率等因素影響,人民幣計(jì)價(jià)黃金價(jià)格強(qiáng)于國際金價(jià)。約從7月份起,境內(nèi)外金價(jià)差大幅走高。直到11月份,人民幣匯率走升,國內(nèi)金價(jià)溢價(jià)也隨之有所收窄。

中信證券表示,本輪黃金價(jià)格的上漲是多重原因塑造的明確趨勢:

1、對(duì)美聯(lián)儲(chǔ)的鷹派預(yù)期逐漸脫錨。自2023年7月最后一次加息以來,美聯(lián)儲(chǔ)就在不斷地通過釋放鷹派信號(hào)與市場博弈,試圖修正過早開啟降息的預(yù)期。而美聯(lián)儲(chǔ)對(duì)市場預(yù)期的有效引導(dǎo)在10月底10年期美債利率突破5%,并轉(zhuǎn)頭向下后開始失效。因此在巴以沖突升級(jí)對(duì)黃金價(jià)格的短暫拉升結(jié)束之后,黃金價(jià)格繼續(xù)迎來降息預(yù)期升溫的利好影響。

2、近期市場對(duì)美國及全球經(jīng)濟(jì)的中長期展望轉(zhuǎn)向悲觀。市場預(yù)期美國的長期通脹中樞難以回到疫情前水平,經(jīng)濟(jì)的內(nèi)生增速趨于放緩,實(shí)際利率水平預(yù)期較低,美國的主權(quán)債務(wù)信用風(fēng)險(xiǎn)有所抬頭,這些預(yù)期變化都是利多黃金的重要因素。

3、央行黃金需求旺盛。黃金價(jià)格并非完全由市場交易供需決定,央行體系始終扮演著非常重要的角色。當(dāng)前全球央行對(duì)黃金的總需求仍然龐大,世界黃金協(xié)會(huì)統(tǒng)計(jì),2023年前三季度全球央行凈購金達(dá)800噸,超過2022年之前所有完整年份凈購金量。

4、地緣政治局勢的不確定性極度加劇,2022年以來,市場對(duì)黃金對(duì)沖極端風(fēng)險(xiǎn)情況的需求不斷增長。

二、金價(jià)是否“搶跑”,過度計(jì)入了美聯(lián)儲(chǔ)降息預(yù)期?

2023年12月4日,紐約黃金期貨和倫敦現(xiàn)貨黃金創(chuàng)出歷史新高,盤中最高分別觸及2152.3美元/盎司和2146.7美元/盎司。市場認(rèn)為促使金價(jià)創(chuàng)歷史新高的原因與美聯(lián)儲(chǔ)主席發(fā)言有關(guān),鮑威爾“明鷹暗鴿”的講話是金價(jià)刷新歷史新高的直接導(dǎo)火索。

當(dāng)日,美聯(lián)儲(chǔ)主席鮑威爾在亞特蘭大史貝爾曼學(xué)院參加活動(dòng)時(shí)表示,現(xiàn)在自信地?cái)喽ㄎ覀円呀?jīng)采取了足夠的限制性立場,或者推測政策何時(shí)可能放松,都為時(shí)過早。如果時(shí)機(jī)合適,美聯(lián)儲(chǔ)準(zhǔn)備進(jìn)一步收緊貨幣政策。

鮑威爾還稱,美聯(lián)儲(chǔ)所采取的有力行動(dòng)已使政策利率進(jìn)入了限制性區(qū)域,這意味著緊縮的貨幣政策正在對(duì)經(jīng)濟(jì)活動(dòng)和通貨膨脹施加下行壓力。鑒于緊縮不足或過度緊縮的風(fēng)險(xiǎn)正變得更加平衡,聯(lián)邦公開市場委員會(huì)將“謹(jǐn)慎地向前推進(jìn)”。

近期,美國超預(yù)期的經(jīng)濟(jì)數(shù)據(jù)讓金價(jià)承壓,但國際金價(jià)依舊保持在2000美元/盎司之上,市場對(duì)于黃金估值偏高的擔(dān)憂明顯加深,相對(duì)于其他資產(chǎn),黃金是否已經(jīng)“搶跑”上漲,過度計(jì)入了美聯(lián)儲(chǔ)降息預(yù)期?

機(jī)構(gòu)給出的答案不一。

興證期貨在研報(bào)中表示,降息預(yù)期早已提前交易,金價(jià)漲幅提前透支。同時(shí)該證券指出,綜合來看,當(dāng)前黃金短多情緒主要受降息預(yù)期刺激,如果按近一年的凈多頭持倉均值來看,明顯低于前兩年,因此,處于歷史級(jí)別高位的黃金價(jià)格,后市對(duì)于大類資產(chǎn)配置的需求吸引力或?qū)⑦呺H下降,包括觀察近一年SPDR黃金ETF的持倉均值也是如此,短多情緒恐不能長久。

信達(dá)期貨結(jié)合12月初金價(jià)走勢分析認(rèn)為,從目前市場走勢上看,或已經(jīng)過度交易降息預(yù)期,要知道從就業(yè)和經(jīng)濟(jì)增長指標(biāo)上看美國經(jīng)濟(jì)依然具有韌性,美國經(jīng)濟(jì)軟著陸概率最大,不宜從周期視角提前交易衰退及降息預(yù)期。不過該證券稱,近期黃金由于交易性因素導(dǎo)致價(jià)格沖高后大幅回調(diào),過度交易貨幣政策提前放松的勢態(tài)得以糾正,但黃金作為具有穩(wěn)定價(jià)值的商品貨幣,未來其價(jià)格依然具有較好的因素支撐。

東方證券指出,短期而言,市場對(duì)美聯(lián)儲(chǔ)的降息預(yù)期定價(jià)較為充分,再度交易的空間有限,可能會(huì)存在一定的回調(diào)壓力,1900美元/盎司預(yù)計(jì)為底部,更加看好2024年二季度之后的黃金表現(xiàn),下半年更佳,金價(jià)漸入佳境。

中金公司并不認(rèn)為黃金“搶跑”,美元金價(jià)與美國實(shí)際利率的負(fù)相關(guān)關(guān)系,本質(zhì)上是黃金金融屬性的體現(xiàn)。但是,2022年2月俄烏沖突以來,“倫敦金價(jià)-美國實(shí)際利率”的負(fù)向線性關(guān)系正在發(fā)生較大程度的扭曲,這種扭曲不見得是降息預(yù)期的提前反映或?qū)嶋H利率框架的失效,或意味著黃金的商品屬性正在提升,即黃金的實(shí)物供需或已成為黃金定價(jià)的另一重要力量。

他們指出,當(dāng)前處于歷史高位的金價(jià)并未提前充分計(jì)入降息預(yù)期:

一是全球黃金市場的交易量大,流動(dòng)性好,與其他金融市場的聯(lián)動(dòng)性好,可以實(shí)現(xiàn)充分的套利交易。根據(jù)世界黃金協(xié)會(huì)統(tǒng)計(jì),2021年全球黃金市場的日均交易額為1309億美元,與美國1-3年期國債的日均交易額基本相當(dāng),比歐元/日元的外匯交易、美國道瓊斯指數(shù)的所有股票交易、英國國債、美國公司債、德國國債等市場的日均交易額更大。

二是近期在美國通脹韌性強(qiáng)、美債大量發(fā)行的沖擊下,全球金融市場的主流交易方向是加息交易,這直接體現(xiàn)為作為全球無風(fēng)險(xiǎn)利率之錨的美債利率出現(xiàn)大幅上升,以及外匯市場上美元指數(shù)的強(qiáng)勢上行等方面。

基于此,在黃金市場并沒有出現(xiàn)特別的套利管制的前提下,黃金市場逆其他主流金融市場的加息交易的方向而動(dòng),單獨(dú)計(jì)入大幅降息的預(yù)期,一定程度上或與金融市場的定律有所背離。

三、預(yù)期美聯(lián)儲(chǔ)年內(nèi)降息,金價(jià)還有多少上漲空間?

美國聯(lián)邦儲(chǔ)備委員會(huì)1月3日發(fā)布的最近一次貨幣政策會(huì)議紀(jì)要顯示,聯(lián)邦基金利率可能已經(jīng)處于峰值水平。如果通貨膨脹水平持續(xù)好轉(zhuǎn),美聯(lián)儲(chǔ)在今年年內(nèi)開始下調(diào)利率水平將是合適的。

那么,2024年美聯(lián)儲(chǔ)若是降息,金價(jià)上漲空間還有多少?

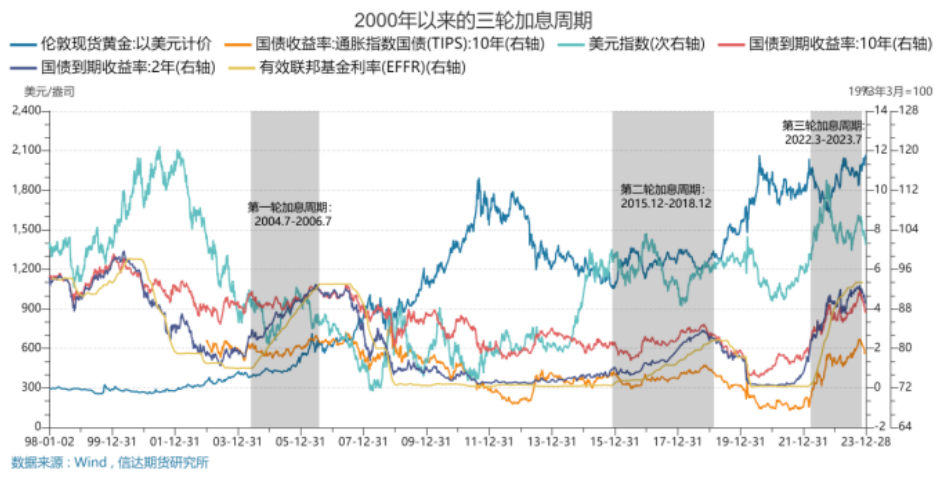

信達(dá)期貨回溯2000年以后的貨幣政策周期與金價(jià)表現(xiàn),鑒往知來,以達(dá)到對(duì)近期金價(jià)走勢的理解和對(duì)未來金價(jià)走勢的展望的目的。

第一輪降息周期始于互聯(lián)網(wǎng)泡沫破滅的2000年底,加息周期始于2004年7月至2006年7月,其間美聯(lián)儲(chǔ)將政策利率提高了4.25%至5.25%。

加息周期在通脹壓力上升的背景下實(shí)際利率并沒有明顯上升。本輪加息周期國際金價(jià)在大宗商品牛市和美元指數(shù)走弱等避險(xiǎn)情緒沖擊的背景下持續(xù)上漲。

特別是2006年2月,隨著美國CPI增速放緩,經(jīng)濟(jì)數(shù)據(jù)走弱,市場停止加息預(yù)期升溫,美元指數(shù)大幅跳水,LME黃金現(xiàn)貨價(jià)格持續(xù)拉升并一度突破700美元/盎司大關(guān)。同年6月30日,美聯(lián)儲(chǔ)進(jìn)行了本輪最后一次加息,此后LME黃金價(jià)格在570-690美元/盎司區(qū)間震蕩。

第二輪降息周期始于2007年8月金融危機(jī)下的緊急降息,加息周期始于2015年底貨幣政策正常化至2019年初經(jīng)濟(jì)增速走弱及通脹下行。

2007年7月,標(biāo)普降低次級(jí)貸款信用評(píng)級(jí),全球股票動(dòng)蕩下,避險(xiǎn)情緒推動(dòng)黃金價(jià)格上行。9月18日,美聯(lián)儲(chǔ)連續(xù)第三次降息并降息50BP,美元指數(shù)下行推動(dòng)黃金迅速拉升,此后隨著次貸危機(jī)影響進(jìn)一步擴(kuò)大,LME黃金價(jià)格在2008年3月突破1000美元/盎司大關(guān)。

加息周期開啟于2015年12月,累計(jì)加息9次,歷時(shí)36個(gè)月時(shí)間,加息幅度及節(jié)奏相對(duì)緩慢。

2018年9月,市場認(rèn)為本輪加息接近尾聲,暫停加息預(yù)期升溫推動(dòng)LME黃金現(xiàn)貨價(jià)格從低位1180美元/盎司附近開始反彈。

同年12月美聯(lián)儲(chǔ)最后一次加息25BP,暫停加息后,國際金價(jià)整體維持在1270-1320美元/盎司區(qū)間震蕩。

第三輪降息周期始于2019年8月美國經(jīng)濟(jì)走弱的預(yù)防式降息,并經(jīng)歷新冠疫情的緊急降息,加息周期始于通脹高企下的2022年3月抗通脹加息至今。

2019年6月初,美國多項(xiàng)高頻經(jīng)濟(jì)數(shù)據(jù)低于市場預(yù)期,疊加6月下旬美聯(lián)儲(chǔ)表態(tài)偏鴿及美伊對(duì)峙避險(xiǎn)情緒升溫,LME金價(jià)突破此前震蕩區(qū)間。

2019年8月1日,美聯(lián)儲(chǔ)宣布降息25BP,此后美債實(shí)際收益率持續(xù)走低由正轉(zhuǎn)負(fù),推動(dòng)國際金價(jià)在8月底突破1500美元/盎司大關(guān)。10-12月因美國通脹有所回升,連續(xù)降息預(yù)期回落,國際金價(jià)再次進(jìn)入震蕩階段。

信達(dá)期貨稱,加息尾聲至降息期間,金價(jià)存在兩種市場走勢:

第一種是沒有發(fā)生重大風(fēng)險(xiǎn)事件下的降息預(yù)期交易(類似2019年和2023年),金價(jià)跟隨實(shí)際利率反向波動(dòng);

第二種是在暴發(fā)金融風(fēng)險(xiǎn)事件下美聯(lián)儲(chǔ)的緊急降息,金價(jià)在降息后大幅上漲。

未來金價(jià)大概率呈現(xiàn)“買預(yù)期,賣事實(shí)”的交易模式,在美國經(jīng)濟(jì)數(shù)據(jù)超預(yù)期走弱下,金價(jià)跟隨債券利率回調(diào)而偏強(qiáng)上升;或在美國經(jīng)濟(jì)超預(yù)期韌性的情況下,疊加美聯(lián)儲(chǔ)縮表的繼續(xù),美債利率高位的可能性較大,短期金價(jià)面臨一定回調(diào)壓力。

基于機(jī)構(gòu)的分析,美國經(jīng)濟(jì)是否依舊展現(xiàn)超預(yù)期韌性成為金價(jià)重要的觀察因素。

近期,美國經(jīng)濟(jì)超預(yù)期韌性。在經(jīng)歷了數(shù)十年來最激進(jìn)的加息周期后,美國通脹壓力已大幅緩解,但美國勞動(dòng)力市場意外仍具有韌性,進(jìn)一步打壓降息預(yù)期。

1月5日,美國勞工部公布的數(shù)據(jù)顯示,美國去年12月非農(nóng)就業(yè)人數(shù)增加21.6萬人,遠(yuǎn)高于預(yù)估的增加17萬人,去年11月增加17.3萬人。美國去年12月失業(yè)率為3.7%,好于預(yù)期的3.8%,去年11月為3.7%。

與此呼應(yīng)的是,1月4日,美國勞工部公布的另一份數(shù)據(jù)顯示,截至2023年12月30日當(dāng)周,美國初請(qǐng)失業(yè)金人數(shù)減少1.8萬人,經(jīng)季節(jié)調(diào)整后為20.2萬人,創(chuàng)下去年10月中旬以來的最低水平,低于預(yù)期的21.6萬人。盡管對(duì)工人的需求有所放緩,但勞動(dòng)力市場基本面依然強(qiáng)勁。

近期受強(qiáng)于預(yù)期的美國非農(nóng)數(shù)據(jù)影響,美債收益率回升,美元恢復(fù)些許強(qiáng)勢,國際金價(jià)自高位持續(xù)滑落。不過,不少機(jī)構(gòu)保持樂觀看法。

中信證券明明研究團(tuán)隊(duì)指出,2024年美元實(shí)際利率的下降趨勢明確。此外,從2000年后的三輪降息周期看,黃金價(jià)格均在降息周期走出上行趨勢,同時(shí)伴隨著美元實(shí)際利率在降息前半程的下行。在預(yù)期明年年中美聯(lián)儲(chǔ)開啟降息的前提下,預(yù)計(jì)實(shí)際利率的下行將帶動(dòng)黃金價(jià)格上行。

中信建投研報(bào)指出,最新的美國非農(nóng)就業(yè)數(shù)據(jù)超預(yù)期回暖,弱化了美聯(lián)儲(chǔ)3月啟動(dòng)降息的預(yù)期,黃金價(jià)格大幅波動(dòng),在通往降息路上的經(jīng)濟(jì)數(shù)據(jù)引發(fā)預(yù)期反復(fù)是較為正常的。往終局看,作為黃金定價(jià)錨的美債實(shí)際收益率處于近20年的高位,在高利率影響下美國經(jīng)濟(jì)一旦走弱,讓渡出降息的空間,實(shí)際利率下行,構(gòu)成黃金價(jià)格上漲最直接及最明確的驅(qū)動(dòng)。黃金價(jià)格仍有新高空間,黃金板塊表現(xiàn)仍值得期許。

德邦證券稱,加息尾聲漸進(jìn),布局時(shí)機(jī)來臨。短期來看,美聯(lián)儲(chǔ)加息或進(jìn)入尾聲,實(shí)際利率有望下降,黃金將迎來配置機(jī)會(huì)。長期來看,全球央行黃金增儲(chǔ)趨勢仍在持續(xù),伴隨當(dāng)前貨幣體系逐步生變,黃金或迎來長牛。

此外,黃金擁有多重屬性,除了從實(shí)際利率角度分析國際金價(jià)外,供需情況也會(huì)影響作為商品的黃金價(jià)格。

需求側(cè),央行增持黃金儲(chǔ)備方興未艾,消費(fèi)+投資需求雙輪驅(qū)動(dòng)打開黃金實(shí)體需求新空間。

2023年是全球央行購金潮持續(xù)的一年。世界黃金協(xié)會(huì)此前公布的數(shù)據(jù)顯示,2023年前三季度,全球央行購金需求同比增長了14%,達(dá)到創(chuàng)紀(jì)錄的800噸。截至2023年12月末,我國黃金儲(chǔ)備為7187萬盎司(2235.41噸),這也是黃金儲(chǔ)備自2022年11月以來連續(xù)第14個(gè)月增加。

中金公司認(rèn)為,去美元化和全球央行系統(tǒng)性增持黃金儲(chǔ)備的趨勢可能愈加凸顯,全球黃金儲(chǔ)備的提升空間潛力較大。且中國和印度作為當(dāng)前全球前列的黃金珠寶消費(fèi)國,在經(jīng)濟(jì)復(fù)蘇向好的背景下,黃金首飾及金條等實(shí)體需求在投資+消費(fèi)雙輪驅(qū)動(dòng)下仍具備一定的增長空間。

中信證券明明研究團(tuán)隊(duì)指出,預(yù)計(jì)央行大量購金仍將持續(xù)。全球央行對(duì)黃金的需求在2024年仍然較高,可能推動(dòng)黃金價(jià)格的進(jìn)一步上行。投資性購金需求預(yù)計(jì)將有所增長。在黃金投資方面,較差的全球經(jīng)濟(jì)前景與較高的風(fēng)險(xiǎn)和不確定性都有利于黃金投資需求增長。

供給側(cè),全球黃金供應(yīng)面臨增長瓶頸,有待更高的價(jià)格激勵(lì)。中金公司:一是全球黃金資源稟賦日益下降,生產(chǎn)成本攀升,金企經(jīng)營壓力上升。二是資本開支能力和意愿不足,勘探預(yù)算增長乏力,增產(chǎn)潛力受限。三是全球黃金行業(yè)并購風(fēng)起云涌,但存量博弈特征顯著,增量有限。

若需求側(cè)和供給側(cè)判斷正確,一旦美聯(lián)儲(chǔ)降息交易開啟,金價(jià)有望進(jìn)入上行通道,且漲幅值得樂觀以對(duì)。當(dāng)前金價(jià)并未大幅體現(xiàn)降息預(yù)期,以及黃金的商品屬性支持金價(jià)中樞持續(xù)抬升,當(dāng)美聯(lián)儲(chǔ)降息交易一旦開啟,驅(qū)動(dòng)已創(chuàng)出過去15年以來新高的美國實(shí)際利率進(jìn)入下行通道,黃金的金融屬性有望否極泰來,金價(jià)有望進(jìn)入較為順暢的上行通道,且漲幅值得樂觀以對(duì)。金價(jià)有望達(dá)到2300-2500美元/盎司的水平。

不過,一些機(jī)構(gòu)也有不同的聲音。

興證期貨:展望2024年,美聯(lián)儲(chǔ)加息告一段落,降息預(yù)期的擺動(dòng)影響金價(jià)走勢,美聯(lián)儲(chǔ)下修了2024年的GDP增速預(yù)期、通脹預(yù)期以及利率預(yù)期。但金價(jià)上行不一定順暢,上方依舊阻力重重:一方面,降息預(yù)期早已提前交易,金價(jià)漲幅提前透支;另一方面,降息預(yù)期刺激股市走好,債市回升,黃金配置的比較優(yōu)勢弱化。此外,美國宏觀經(jīng)濟(jì)仍然存在韌性以及通脹強(qiáng)粘性的風(fēng)險(xiǎn),對(duì)美聯(lián)儲(chǔ)貨幣政策觀點(diǎn)與降息路徑存在干擾,需要提防預(yù)期過高致使預(yù)期落差對(duì)于金價(jià)的壓制。預(yù)計(jì)2024年預(yù)期落差或?qū)⒅率菇饍r(jià)重心震蕩下移。

中糧期貨:目前,主流預(yù)期美聯(lián)儲(chǔ)在2024年3月開啟降息,全年降息150bp。開啟時(shí)間預(yù)期過早,降息幅度預(yù)期過大。一旦數(shù)據(jù)出現(xiàn)不佳,預(yù)期重現(xiàn)調(diào)整,3月前金價(jià)或出現(xiàn)回調(diào)。

宏遠(yuǎn)期貨:美國經(jīng)濟(jì)放緩程度和美聯(lián)儲(chǔ)何時(shí)開啟降息,對(duì)貴金屬價(jià)格具有重要影響,預(yù)計(jì)2024年貴金屬價(jià)格走勢或先弱后強(qiáng),具體而言:第一,美國明年上半年美國消費(fèi)端通脹或出現(xiàn)反復(fù),推動(dòng)市場修正當(dāng)前對(duì)美聯(lián)儲(chǔ)的激進(jìn)降息預(yù)期,進(jìn)而令貴金屬價(jià)格承壓,倫敦金價(jià)最低不會(huì)跌破1800美元/盎司。第二,美聯(lián)儲(chǔ)保持高位利率越長時(shí)間,則美國經(jīng)濟(jì)增長越可能放緩甚至出現(xiàn)衰退,明年二季度美國經(jīng)濟(jì)與就業(yè)表現(xiàn)成為重要觀察點(diǎn),或使美聯(lián)儲(chǔ)于明年下半年開啟降息,進(jìn)而支撐貴金屬價(jià)格,倫敦金價(jià)最高或?qū)⑼黄?146美元/金衡盎司。

(本文內(nèi)容來自持牌證券機(jī)構(gòu),不構(gòu)成任何投資建議,亦不代表平臺(tái)觀點(diǎn),請(qǐng)投資人獨(dú)立判斷和決策。)

魯ICP備2020050029號(hào)-1

魯ICP備2020050029號(hào)-1 魯ICP備2020050029號(hào)-1

魯ICP備2020050029號(hào)-1