2020年,新冠肺炎疫情爆發,國內外經濟政治形勢錯綜復雜,世界正經歷著百年未有之大變局。這一年,中國的經濟韌性凸顯,房地產作為經濟發展的穩定器和壓艙石,表現亦超預期,目前全國房地產市場已完全走出疫情影響,進入正常運行通道。2021年,我國經濟繼續向好,但房地產金融監管不放松,在此背景下,房地產市場又將怎樣變化?

1. 政策:疫情未改樓市調控總基調,因城施策精準調控穩市場

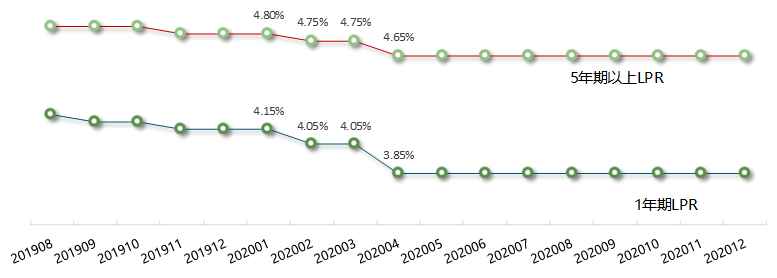

2020年初,新冠肺炎疫情集中爆發,給我國經濟發展帶來較大沖擊。面對經濟的下行壓力,中央加大逆周期調節力度,強調積極的財政政策更加積極有為,穩健的貨幣政策要更加靈活適度,保持流動性合理充裕,多次降準降息下,貨幣環境整體表現較為寬松。具體來看,在2月、4月中央下調了1年期和5年期以上LPR,央行亦通過多次公開市場操作釋放流動性,年內7天逆回購利率下調兩次至2.2%,14天逆回購利率亦下調兩次至2.35%;中期借貸便利(MLF)操作中標利率全年下調30個基點至2.95%,TMLF中標利率亦下調至2.95%,利率的下調帶動企業融資成本的下降,個人端房貸利率亦有所下調。

圖:2019年8月以來1年期和5年期以上LPR走勢

資料來源:央行,中指研究院綜合整理

中央房地產調控基調保持不變,金融監管強化。對于房地產市場來說,2020年中央調控力度不放松,即使是在疫情最為嚴重的一季度,仍堅持“房子是用來住的,不是用來炒的”定位不變,銀保監會、央行、住建部等中央部委多次召開會議強調保持樓市調控政策的連續性和穩定性。7月以來,受熱點城市房價、地價的不穩定預期增加影響,中央多次召開會議強調不將房地產作為短期刺激經濟的手段,穩地價、穩房價、穩預期,確保房地產市場平穩健康發展。與此同時,中央保持房地產金融政策的連續性、一致性和穩定性,加快建立房地產金融長效管理制度,下半年房地產金融監管整體呈現逐漸收緊態勢。

地方因城施策,調控政策先松后緊。在“房住不炒”基調指導下,地方政府因城施策更加靈活。上半年,為了減弱疫情防控對房地產市場的干擾,各地更加靈活地因城施策,多地從供需兩端陸續出臺房地產相關扶持政策。下半年政策環境趨緊,多地升級樓市調控政策,但整體來看,除深圳等個別城市外,多數城市出臺的調控政策較為溫和。

2. 價格:價格穩中有升,長三角和珠三角地區價格上漲明顯

圖:2015年1月至2020年12月百城新建住宅均價及環比變化

數據來源:CREIS中指數據

根據中國房地產指數系統對100個城市的新建住宅樣本調查數據,2020年百城新建住宅價格累計上漲3.46%,漲幅較去年擴大0.12個百分點。一季度受疫情影響新建住宅價格累計漲幅較去年同期明顯收窄,二季度以來隨著疫情影響逐步減弱,各季度累計漲幅較去年同期均有所擴大,二、三季度累計漲幅均在1%以上,四季度累計上漲0.97%,較去年同期擴大0.20個百分點。單月來看,2020年12月,百城新建住宅均價15795元/平方米,同比上漲3.46%,漲幅較11月收窄0.17個百分點;環比上漲0.25%,較11月收窄0.07個百分點,漲幅連續42個月在0.6%以內,維持在低位區間,整體價格平穩運行。

圖:2019年至2020年12月重點城市群新建住宅均價環比漲幅

數據來源:CREIS中指數據

從各梯隊城市表現來看,一線城市疫情下表現出較強韌性,疫情后市場快速回溫,2020年一線城市價格累計上漲3.93%,在各梯隊城市中漲幅最大,較去年擴大3.32個百分點。二線部分城市政策收緊后,市場降溫,二線城市價格累計上漲3.67%,較去年收窄1.39個百分點。三四線代表城市價格累計上漲2.49%,漲幅較去年收窄1.60個百分點,收窄幅度在各梯隊城市中最大。從各城市群來看,2020年長三角、珠三角新建住宅價格累計漲幅較去年均明顯擴大,其中長三角累計漲幅為近四年最高水平。

百城二手住宅價格整體穩中有漲,今年以來累計漲幅在3%以內。根據中國房地產指數系統對100個城市二手住宅調查數據顯示,2020年百城二手住宅價格累計上漲2.98%;單月來看,2020年12月,百城二手住宅均價為15492元/平方米,環比上漲0.28%,較11月收窄0.01個百分點,已連續12個月上漲,且漲幅均在0.5%以內,整體價格保持穩定;同比上漲2.98%,漲幅較11月擴大0.28個百分點。

隨著疫情影響的逐步消退,百城新建住宅價格累計漲幅已超去年,房價下跌城市數量占比僅兩成左右,整體價格穩中有升。分梯隊來看,一線城市累計漲幅較去年有所擴大;二線城市漲幅有所收窄,7月以來部分熱點城市受政策收緊影響,房價歸于平穩;三四線代表城市新房價格累計漲幅收窄幅度最為明顯,整體保持在低位。分城市群來看,長三角新建住宅價格累計漲幅位列主要城市群首位,內部多個城市累計漲幅居百城前列;珠三角樓市活躍度提升,核心城市政策收緊,需求外溢下周邊城市市場升溫;京津冀和山東半島樓市持續恢復,但相對緩慢。

3. 供求:成交規模基本恢復,成交結構上移

成交:重點城市成交規模已基本恢復,長三角、珠三角代表城市表現突出

圖:2017-2020年50個代表城市商品住宅月度成交面積走勢

數據來源:CREIS中指數據

2020年重點城市商品住宅成交面積同比小幅調整,整體規模接近前三年平均水平。據初步統計,2020年,50個代表城市商品住宅月均成交面積約3117萬平方米,同比降幅收窄至約1%,整體規模接近前三年平均水平。分季度來看,一季度在新冠肺炎疫情沖擊下,商品住宅市場交易量明顯縮減;二季度起,疫情快速緩和、中央及地方采取的各項支持政策開始顯現成效,加之房企積極營銷,壓制需求恢復釋放,帶動市場規模持續回升。單月來看,50城商品住宅成交面積5月起同比保持正增長態勢,絕對規模趕超前三年平均水平,市場持續恢復。

圖:2019年以來50個代表城市及長三角、珠三角代表城市商品住宅成交面積同比走勢

數據來源:CREIS中指數據

疫情后長三角市場率先恢復,珠三角后期發力,市場規模持續領先增長。2020年重點城市商品住宅成交面積降幅收窄,其中長三角及珠三角地區代表城市整體規模同比分別增長6.9%、20.4%,是支撐50城市場規模的主要力量。其中長三角地區受益于疫情后供需兩端支持性政策落地更早,3月起市場規模恢復幅度即較為突出,直至6月,同比增幅均明顯領先于50城及珠三角地區;下半年,受區域內熱點城市調控持續收緊影響,加之壓制需求高位釋放后支撐度減弱,長三角同比領先優勢不再突出。而珠三角地區核心城市調控雖也有收緊,但深圳城市規劃定位高,新房資源稀缺,供應大幅放量帶動需求積極入市,加之隨著深圳、東莞調控收緊,廣州區域人才政策的放松吸引置業需求積極流入,下半年以來珠三角地區代表城市商品住宅成交規模同比增幅持續領先于50城整體及長三角26個百分點以上,短期市場活躍度較高。

供應與庫存:市場短期供應相對充足,可售面積穩步提升至近年高位

圖:2018年至2020年12月20個代表城市商品住宅月度新批上市面積走勢

數據來源:CREIS中指數據

2020年重點城市整體供應規模略高于去年。據初步統計,2020年,20個代表城市商品住宅月均新批上市面積約2188萬平方米,同比增長約4%。短期庫存來看,可售面積穩步提升,短期庫存規模及去化時間均提升至近年高位。據統計,截至2020年11月底,20個代表城市商品住宅可售面積提升至2.2億平方米以上,短期庫存規模較2019年末增長13.2%。按近12個月的平均銷售速度計算,截至11月底,20個代表城市短期庫存去化時間為12.1個月,較2019年末延長2.1個月。當前,代表城市短期庫存規模及去化時間已提升至近年高位,但整體仍處合理區間。

成交結構:多數城市套總價繼續上漲,高端改善需求加速釋放

價格水平:多數城市套總價繼續上漲,部分城市群內熱點城市漲幅突出

基于套總價、結合成交量,我們將30個城市不同層次的樓盤分為三類:中低價位、中高價位、高價位,具體劃分方式為:首先根據套總價對所有新房樓盤進行降序排列,成交量占前10%的屬于高價位樓盤,10%-40%屬于中高價位樓盤,后60%屬于中低價位樓盤。

圖:2020年30個城市樓盤套總價的分類及其對應的成交價格區間(萬元)

注:不同城市樓盤成交數據覆蓋區域不同,如北京、上海等地包括所有區縣,重慶、廊坊等僅覆蓋主城區,不包括下轄縣市;不同城市成交數據的物業類型均不含保障性住房。具體覆蓋區域和物業類型請參考CREIS中指數據詳細說明。2020年數據均為1-11月統計數據,下同。

30個代表城市中,蘇州、西安、沈陽及成都等城市成交套總價均值及中位數漲幅較為突出,濟南樓盤成交套總價均值與中位數均較2019年明顯下降,市場行情延續分化態勢。具體來看,一線城市中,上海套總價均值以668萬元位居首位,且套總價均值和中位數均有所上漲;北京套總價均值和中位數分別上漲0.9%、13.7%;深圳樓盤成交套總價中位數以478萬元居于一線城市首位,較2019年上漲4.4%,套總價均值下降1.3%;廣州樓盤成交套總價均值下降1.2%至319萬元。二線城市中,濟南成交套總價均值與中位數分別較2019年下降11.4%、17.8%,降幅在30個代表城市中最為顯著;而蘇州、西安、沈陽、成都等地套總價均值與中位數漲幅均在兩位數水平,其中蘇州在中高端項目集中入市帶動下,套總價均值與中位數較2019年分別上漲19.2%、23.6%,漲幅均居二線代表城市首位。三線代表城市中,東部發達城市群內三線城市套總價漲幅較為突出,其中東莞、佛山套總價均值均較2019年上漲10%以上。

整體來看,2020年,除濟南外,其余29個代表城市樓盤套總價均值或中位數均較2019有所上漲,但下半年調控收緊綜合影響下,套總價漲幅趨穩態勢較為突出。目前90-120平方米產品仍占據市場主流地位,但值得注意的是,疫情的發生推動了高端改善需求的釋放,代表城市中多數城市144-200平方米及200平方米以上產品成交套數占比有所提升。

4. 土地:一線城市推地量及優質地塊推出量增加,帶動樓面價上漲

土地市場整體推地節奏有所加快,住宅用地供求小幅增長,出讓金增長近兩成。據初步統計,2020年全國300城住宅用地推出13.3億平方米,同比增長3.9%;成交11.1億平方米,同比增長6.3%;住宅用地出讓金為5.1萬億元,同比增長16.5%。

住宅用地成交樓面價為歷史最高水平,平均溢價率較去年小幅增長。據初步統計,2020年,全國300城住宅用地成交樓面價為4574元/平方米,同比上漲9.5%;平均溢價率為15.5%,較2019年增長1.3個百分點。樓面均價的上漲一方面受各線城市土地成交結構性因素影響,另一方面,部分熱點城市優質地塊供應量增多,企業參拍積極性高,帶動全國成交樓面均價上漲。

圖:2020年各線城市住宅用地推出和成交相關指標同比變化

數據來源:CREIS中指數據,中指﹒地主

一線城市供求規模明顯增加,同比增幅均超2成;二線和三四線城市成交面積小幅增長。價格方面,各線城市成交樓面均價均有所上漲。整體來看,2020年一季度,受新冠肺炎疫情影響,房地產市場不確定性較大,企業拿地積極性受挫,土地市場熱度較低;二季度,隨著疫情得到控制,部分一、二線城市優質地塊推出量增多,疊加相對寬松的金融環境,企業拿地意愿明顯提升,土地市場逐步升溫;三季度以來,多地陸續發布樓市調控收緊政策,同時房地產金融監管趨嚴、“三道紅線”新規試點實施,企業資金壓力加大,拿地熱情有所回落,土地市場逐漸回歸理性,但優質地塊競拍熱度仍較高。

5. 企業:加大營銷加速回款,銷售業績持續增長

銷售業績:銷售額持續增長,代表企業業績增速有所放緩

表:2020年千億、百億房企數量及銷售額增速

數據來源:CREIS中指數據

166家房企破百億,千億軍團增至41家。2020年,百億房企銷售額均值為865.3億元,銷售額增長率均值為14.4%;百億企業的權益銷售額共計10.7萬億元,市場份額約61.8%。3000億以上超級陣營共8家,銷售額增長率均值為6.9%。第一陣營(1000-3000億)共33家,銷售額增長率均值為19.7%;第二陣營(500-1000億)有26家企業,銷售額增長率均值為16.2%;第三陣營(300-500億)共43家,銷售額增長率均值為15.2%;第四陣營共56家,銷售額增長率均值為6.2%。

圖:2016年至2020年代表房企月度銷售額及同比增速

注:代表企業包括:萬科、保利、中海、恒大、碧桂園、華潤置地、世茂、綠城、融創、龍湖、金地、富力、雅居樂、遠洋、新城、建業、、首創、合景泰富、越秀,下同

數據來源:CREIS中指數據

代表企業銷售業績增速有所放緩。據初步統計,2020年,20家品牌房企累計銷售金額6.1萬億元,同比增長11.2%;累計銷售面積4.4億平方米,同比增長11.6%,增速較去年分別收窄4.1和3.2個百分點。3月以來,隨著疫情得到控制及復工復產的有序推進,市場情緒有所恢復,上半年代表房企銷售業績與去年同期基本持平。7月以來,房企加快推盤和營銷力度,預計在沖刺全年銷售目標下,代表企業整體銷售規模仍將保持穩定增長。

拿地情況:代表企業投資強度加大,布局向高能級城市回歸

圖:2016年至2020年代表企業拿地面積和金額情況

數據來源:CREIS中指數據,中指﹒地主

企業拿地銷售比小幅回升,投資強度有所加大。2020年,20家代表企業累計拿地3.2億平方米,同比下降5.4%;累計拿地金額1.8萬億元,同比增長11.3%。20家代表房企拿地金額占同期銷售金額的比重較2019年有所回升。代表房企投資布局向高能級城市回歸,一線城市拿地金額占比有所提升。2020年以來,代表房企投資布局更傾向于有基本面支撐的高能級城市,新增土儲中一線城市占比顯著提升,其中代表房企在一線城市拿地金額占比為19.5%,較2019年提高近4.2個百分點。

1. 行業環境:資金面保持合理充裕,調控政策以穩為主

宏觀經濟方面,展望2021年,國際環境不確定、不穩定性因素仍較多,國內經濟穩步復蘇,但經濟結構發展不平衡、不充分問題仍值得關注,就業形勢雖有好轉,但整體仍面臨較大壓力。未來中央仍將多舉措暢通國內大循環,充分釋放國內需求潛力,為“雙循環”新格局的形成奠定堅實基礎,同時,為支持實體經濟發展,降低社會融資實際成本,中央將繼續實施穩健的貨幣政策,更加注重在穩增長、調結構、防風險、控通脹之間把握綜合平衡,為經濟恢復發展提供更有利的資金環境,M2增速有望保持在高位區間。房地產金融長效管理機制繼續加快建立,房地產金融監管將持續強化,防止房地產市場過度金融化,防范化解系統性金融風險。

政策方面,《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》發布,提出“堅持房子是用來住的、不是用來炒的定位,租購并舉、因城施策,促進房地產市場平穩健康發展”,整體樓市調控基調與近幾年保持一致,未來五年,中國房地產市場調控政策整體仍將保持連續性和穩定性,“房住不炒”、因城施策保障市場平穩運行,“三穩”目標下,短期內限購、限貸、限售等政策難現明顯放松,限價或有改善空間。另外,《建議》中提出要“促進住房消費健康發展”,合理的住房消費依然是被鼓勵和支持的對象,調控政策或將在相關方面進行補充和優化。“推動金融、房地產同實體經濟均衡發展”,亦預示著房地產與金融將更多地注重協調發展,在促進實體經濟上發揮更重要的作用。

2. 市場趨勢:全國房地產市場發展節奏趨緩,商品房銷量平穩回落

總體預測:銷售面積小幅調整,新開工維持高位,開發投資額保持中高速增長態勢

根據“中國房地產中長期發展動態模型”,結合國內外經濟研究機構對2021年經濟環境的預測,參照近期宏觀政策走向及重要會議精神,對2021年房地產市場提出如下假設:

假設1:宏觀經濟快速恢復,抹平疫情影響(GDP增長9.0%);

假設2:城鎮化穩步推進(城鎮化率提升1個百分點至62.6%);

假設3:貨幣政策靈活適度(M2增長9.5%~10%),精準導向,房地產行業金融監管整體收緊;

假設4:堅持“房住不炒”調控導向,因城施策,長效調控機制加快推進。

在滿足假設條件、不發生超預期事件的前提下,根據“中國房地產業中長期發展動態模型”測算,2021年全國房地產市場將呈現“銷售面積小幅調整,銷售均價平穩上漲,新開工維持高位,投資中高速增長”的特點。

需求端,房地產行業信貸環境收緊,或將推動需求釋放更趨理性,預計2021年全年商品房銷售面積下降2.3%~3.8%;鑒于銷售均價在產品結構及一二線城市銷售較好等因素影響下仍將保持結構性上漲(3.9%~5.4%),2021年商品房銷售額仍有望實現新突破。供應端,“三道紅線”試行背景下,房企資金壓力及銷售去化壓力進一步顯現,新開工積極性難有明顯提升,整體新開工規模或將延續調整態勢,但2020年土地成交面積的增加將支撐新開工規模維持高位,預計2021年新開工降幅將在0.1%~1.6%之間;投資方面,預計2021年在建項目施工進度將加快推進,帶動建安投資支撐開發投資額繼續增長,但考慮到土地購置費增速存在較大調整壓力,全年開發投資額增速或回落至中高位水平,據模型測算在5.4%~6.9%之間。

3. 關注點:聚焦核心城市和城市群,把握區域分化帶來的結構性機遇

2021年,全國房地產市場發展節奏將放緩,整體銷量存小幅調整壓力,在新型城鎮化持續推進背景下,人口及土地等關鍵資源將加速向城市群和中心城市聚集,聚焦城市群和中心城市,可最大化享受城鎮化帶來的紅利。但值得注意的是,在區域發展進程、市場周期、外界環境變化、供需支撐度不同等因素影響下,重點區域房地產市場發展行情存在一定分化,應注意把握區域分化帶來的結構性機會。

粵港澳大灣區市場存增長空間,成渝整體或有周期調整壓力,長三角、京津冀、長江中游城市群市場規模有望實現穩中向增

綜合對五大城市群房地產市場現狀、調控政策、發展規劃前景與供需兩端支撐所做的分析,及對2021年宏觀環境的預判,我們對2021年五大城市群市場趨勢做出如下判斷。

表:2021年五大城市群市場趨勢預判

數據來源:中指研究院綜合整理

粵港澳大灣區區域頂層設計已落地,中央支持政策多,產業發展成熟,人口吸引力強,房地產市場需求旺盛,加之前幾年區域整體市場持續低幅調整,市場需求存在部分壓制,在區域協調發展利好持續顯現的背景下,市場回升動力強。供應端,2020年區域內土地供應大幅度增長,新開工較為積極,將有效改善需求整體供應狀況。預計受供需兩端均向好影響,2021年粵港澳大灣區房地產市場規模存增長空間,鑒于目前地價、房價上漲仍存較大動力,預計調控有進一步升級可能,在此背景下,預計2021年房價漲幅將有所回落。

長三角城市群區域規劃、經濟產業基礎、人口吸引力與粵港澳大灣區存在較大相似度,房地產市場需求也較為旺盛,但鑒于2020年需求積極釋放,短期繼續提升空間相對有限。當前長三角地區交易市場及土地市場熱度在調控政策影響下,均顯現高位回落態勢,預計2021年市場將保持嚴格調控。結合供應端取得明顯改善的狀況來看,預計2021年長三角城市群房地產市場規模將有小幅增長,整體呈現量增價穩格局。

京津冀城市群受一體化推進節奏及短期規劃利好有限影響,難以給房地產市場帶來額外的需求增量,且人口流入規模相對較少,但考慮到近幾年區域市場持續調整,整體銷量較過去高位存在一定差距,在政策穩定、供應充足的環境下,需求將穩步釋放,預計2021年京津冀整體市場規模維穩,但內部行情將有所分化。北京政策穩定,需求旺盛,供應充足,預計市場銷量將繼續增長;天津市場情緒相對冷清,短期難有明顯改善;環京地區,受益于區域交通一體化利好的兌現,加之調控負面效應已逐步消解,需求有望低位回升。

成渝城市群有區域規劃即將落地,短期政策利好對房地產市場需求的支撐較高,但鑒于近幾年市場需求持續高位釋放,規劃利好的落地或在短期內可支撐需求規模維持高位,但區域整體市場仍存周期調整壓力,2021年成渝城市群市場規模穩中或有小幅調整,城市內部行情將有所分化。其中成都2020年需求高位釋放,隨著調控收緊,2021年市場規模存調整壓力;重慶前兩年市場周期自發調節,需求存在壓制,預計2021在規劃利好支撐下,市場有望逐步趨穩;成渝城市群短期處于雙核聚焦階段,其他三四線城市需求相對有限,加之棚改缺位,2021年城市群內三四線城市市場或面臨調整壓力。

長江中游城市群房地產市場在疫情中受到較大沖擊,且新開工規模在活動管制影響下有所縮減,市場規模較往年平均水平有明顯下降。2021年隨著疫情得到有效控制,在針對性政策支持下,預計長江中游城市群宏觀經濟面將有普遍性恢復,房地產市場信心也將得到提振,需求將逐步釋放,預計2021年長江中游城市群市場規模將有所增長,但因經濟全面恢復尚需時間,需求上行幅度將相對平緩。

魯ICP備2020050029號-1

魯ICP備2020050029號-1 魯ICP備2020050029號-1

魯ICP備2020050029號-1